2025年9月末の実績

こんにちは、緩田 積太郎(ゆるた つみたろう)です。

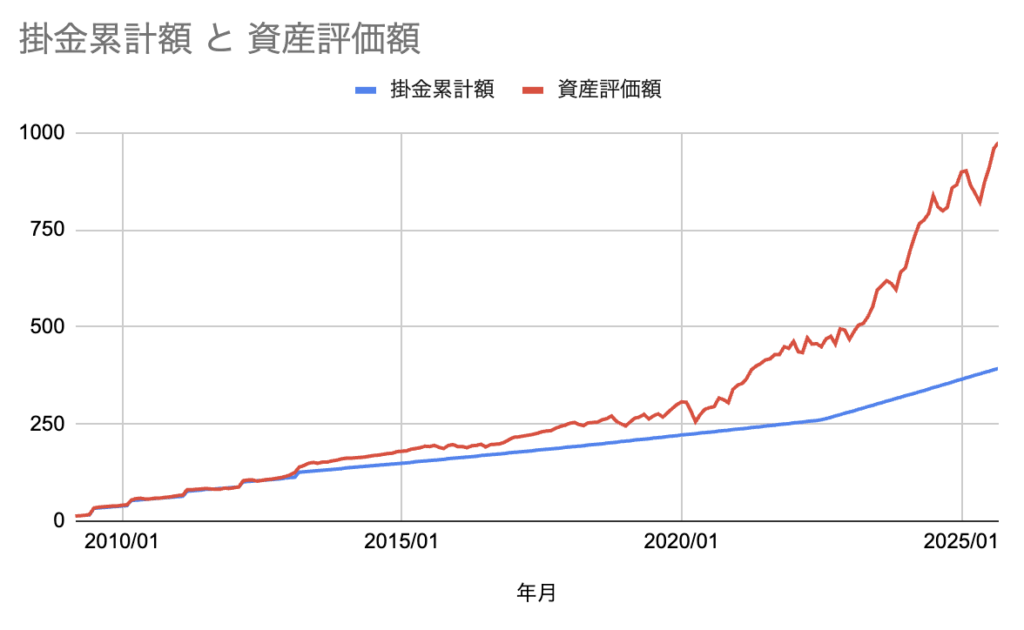

前回に続いて今回も私の企業型確定拠出年金の状況です。

前回8月末からあまり変わり映えしなくも見えますが、掛金累計額は前月+3万円、資産評価額は前月+12万円の975万円と大きく伸びました。あと少しで大台の1,000万円ですが、10月に入ってからはすでに1,000万円を割らない水準をキープし続けています。

私自身は会社で仕事をするだけの毎日ですが、会社は毎月淡々と私の確定拠出年金口座に掛金として積み立ててくれています。ただこれだけで、資産形成につながっているのです。

自分で資産運用する効能

インデックス投資で資産運用をする効能は、精神安定剤になることです。

私は恵まれたことに企業型確定拠出年金(企業型DC)のある会社に勤めています。そのほかに個人的には個人型確定拠出年金(iDeCo)を上限いっぱいまで積み立てています。会社が企業型DCに3万円ちょっと拠出しているので、個人でiDeCoに上限の2万円を拠出です。

なお2025年10月現在、企業型DC+iDeCoで月55,000円まで積み立てられますが、2027年1月を目処に上限が月62,000円に増額されます。

そしてNISAは旧NISAの時代から継続しています。こちらは低コストのインデックスファンドに積み立てしているほか、今は売買をやめていますが高配当株を中心に保有しています。

正直、仕事で何があっても落ち着いていられるのはこれらの残高です。会社で嫌なことや面倒なことがあった時、スマホで自分のDC口座の画面を開くだけで「ま、いいか。なんとかなる」と思えるのです。ほんとこれはすごい精神安定剤ですよ。

これ、自分でもやらなきゃ損じゃない?

そうなんです。まだやってない人にお勧めしたいのは、自分でもやってみることなんです。特に企業型DCがない方はまずiDeCoを検討してみるといいと思います。これのメリットは、

①60歳までは絶対に引き出せない

②全額所得控除があるので所得税と住民税の強烈な節税になる

③運用益も当然非課税、老後の受け取り時に課税される可能性があるが控除が大きい

の3つです。

①は浪費家にピッタリ。給与振込口座から毎月給料日直後に機械的に2万円落ちていくので「はじめからないお金」になって意識しなくなります。

②は年末調整か確定申告をすることで、所得税が現金でごっそり還ってきます。私は効果を実感したいので確定申告ですね。最寄りの“◯◯ゼイムショ”の名義でお金がどかーんと振り込まれると「むふふ」となります。源泉徴収で払い過ぎた税金が還ってきているだけなんですけどね。税務署さまから入金されたら私の場合は即NISA行きですが、お楽しみ資金にしても良いと思います。

それと翌年の住民税が減額されますので、こちらも大きいですよ。

③は書いている通りです。よく「受け取り時に課税される可能性があるから、利益が出ても課税されないNISAの方が有利」と言っている人もいますが、これは違うんじゃないかって思ってます。

NISAは税金を払った後の手元に残ったお金から積み立てることになります。

iDeCoは実質的に税金を払う前のお金から積み立てていることになります(年末調整や確定申告でiDeCoに積み立てた分だけ税金が還ってくるため)。

iDeCoを始めれば毎年所得控除で節税され手取りが増えるし、受け取り時にも税控除があるだけでなく、そもそもこれって税を後回しにする繰延効果があるのでiDeCoの方が有利に思うのです。

お金って「もらう方は早く、払う方は遅く」が大原則です。早く手に入ればそれを早くから運用して増やすことができるからです。

iDeCoは敷居が高い・・・というあなたに

とはいえ、iDeCoはなんとなく敷居が高いし、60歳まで引き出しできないのは嫌だ、という人も多いと思います。そんな人はNISAで積立投資をやると良いでしょう。ネット証券なら月100円からでも始められます。これなら家計に影響もないでしょうし、100円が出せないようならそもそも家計そのものを見直した方が良いですね。

はやく始めれば焼け石に水なんてことはない

上のグラフをもう一度見ていただくとわかるように、最初は大して増えません。しかし時間が経つとどんどん増えていくものなのです。よく複利効果と呼ばれるものです。できるだけ時間をかけて淡々と続けることが本当に大事だと思います。