【企業型DCリアル公開】15年かけて育った“退職金のタネ”の正体

こんにちは、緩田 積太郎(ゆるた つみたろう)です。

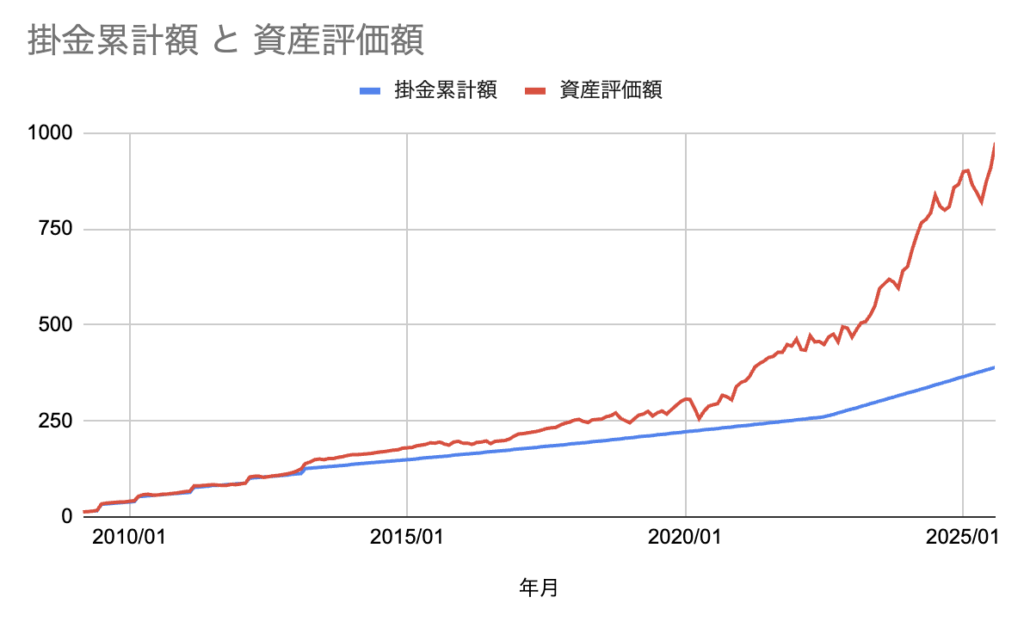

今回は、わたしの企業型確定拠出年金(DC)の運用成績をグラフつきでご紹介します。

まず前提として、これは自分でお金を積み立てたわけではありません。

わたしが勤めている会社では、2009年の春から企業型確定拠出年金制度(企業型DC)が始まり、それまで一括支給だった退職金の一部を毎月「会社が拠出する年金資金」として積み立てる仕組みに変わりました。その資金を、自分自身でどう運用していくかという制度です。

DCの掛金累計額と資産評価額

こちらがこれまでの推移になります。縦軸の単位は〔万円〕です。

2014年くらいまでは元本保証型比率がめちゃくちゃ高くてそれこそ8割ぐらいは元本保証型でした。その後アベノミクスがあちこちで語られるようになって少しずつリスク資産に配分していったのです。

コロナ禍以降の爆益具合を見ていると、2017〜18年くらいの時に増えた増えたとニヤニヤしていた自分がかわいらしく思えます。あの頃は銀行預金よりもずっと増え方が急に見えたものですが、指数関数的な複利効果的な増え方があたりまえ化すると、それでさえ実にちびっちゃい動きです。

それと2020年4月ごろのヘコみはコロナショックですね。当時は大暴落のように感じましたが、2025年4月のトランプショックの方がよっぽどヘコみ方が激しいです。

最初は「よく分からないから元本保証」

投資なんてまったく知らなかった当時は、とにかく元本保証が安心だろうということで、「ニッセイ利率保証年金(5年保証型)」や「ろうきん確定拠出年金定期預金(スーパー型)」を選んでいました。

リスク資産にどんどん振っていった2019年あたりでもニッセイは資産全体の2割近くを占めていたと思います。

「三井住友・DC年金バランス30(債券重点型)」を数年間積み立てた時期もあります。ただ、やっぱりピンと来なくて、その後は塩漬け。新興国株式にも手を出しましたが、こちらもすぐにやめてしまいました。

転機はアベノミクスと旧NISA、そしてYouTube

そんな中で大きな転機になったのが、アベノミクスの始まり(2012〜2013年頃)。

少しずつ「DIAM外国株式インデックスファンド<DC年金>」への比重を高めていきました。

これは今でもメインの保有ファンドです。

そして、2017年ごろからインデックス投資そのものに興味を持つようになり、投資系ブログを読み漁るようになりました。

2018年には旧NISA口座を開設。当時インデックス投資系ブロガーがみんな勧めていた「ニッセイ外国株式インデックスファンド<購入・換金手数料なし>」や、「eMAXIS Slim 米国株式(S&P500)」を購入して、個別株もちょこちょこ摘んでいました。

さらに2020年頃、コロナ禍で在宅時間が増えたこともあり、節約投資系のYouTube動画を見るように(同時に料理系Youtuberも色々見るようになって、料理が趣味になって体重もどんどん増えてます)。

「やっぱり広く分散されている全世界株が安心だな」と思い、DC口座の中でもDIAMの比率を一気に上げていきました。

待ち望んでいた「S&P500」商品がようやく登場

とはいえ、長年「なんでS&P500が無いんだろう…マジでクソ会社だな」と悪態をついていましたね。NISAではS&P500が王道なのに、DCには選択肢が無かったのです。

そんな中、ようやく昨年「DCダイワS&P500インデックス」が登場。即座に保有比率を引き上げました。

これを機に、利益はそれなりに出ていたもののずっと塩漬けにしていたバランス30などの資産も整理して、今はほぼDIAM外国株式インデックスとDCダイワS&P500インデックスの2本立て体制に。

時間だけが味方だったけど、それでよかった

評価額は2025年8月末時点で、拠出金累計の約2.4倍に育ちました。年率換算で10%ほどの利回りです。自分がやったことといえば、最初のうちは分からず手探りだったものの、途中からは「少し勉強して、あれこれいじり倒して、5〜6年前にスタイルが決まり、あとはじっくり待った」だけです。

企業型確定拠出年金は、転職や退職、あとは規約で「役員就任した場合は脱退」と書かれていない限りは基本的に自動的に毎月積み立てられていく仕組みです。そして60歳までは自分の意思では引き出すこともできません。だからこそ、「いじらない強さ」がものを言うんだなと、今ではしみじみ感じています。iDeCoと同じく浪費家の私には本当にピッタリな仕組みだと思います。

※これまでの配分変遷については、また別の記事でじっくり掘り下げてみたいと思います。